作者|Judy 霍英贤 正规配资平台在哪找

AI 支持|Deepseek

人们的体感和数据,都在一遍遍的证明「美元式微」。

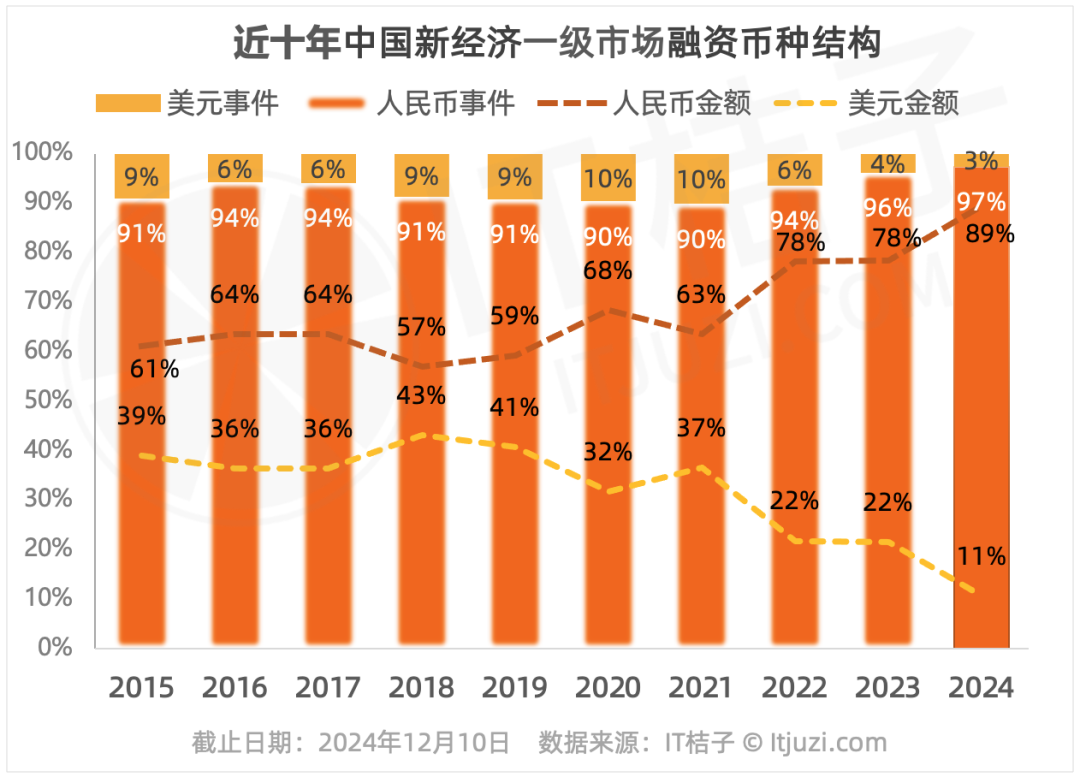

从交易事件数量来看,人民币交易是国内一级市场的主流交易币种。一直以来,市场上超过 9 成的交易币种都是人民币。2024 年,市场中有 5530 起人民币交易事件,占比 97%;美元融资事件数量仅有 150 起,占比 3%,连续四年下滑。

从交易金额来看,美元融资的总金额在前 7 年的占比在 32%-43% 之间,在市场有着举足轻重的影响力。但近几年来,人民币融资金额占比与美元融资金额差距逐渐增大。到 2024 年,人民币融资额占融资总金额 89%,而美元仅占 11%。

洞悉数据

中国创投市场的美元投资规模近年来显著缩水,这一现象是多重因素叠加的结果,涉及地缘政治、市场环境、政策调整以及资本结构变化等多方面原因。

1. 地缘政治与美元 LP 的谨慎态度

中美关系紧张:中美在科技、贸易等领域的博弈加剧,导致美国 LP 对投资中国市场的风险偏好下降。例如,美国私募股权和风险资本 2022 年对华投资额较 2021 年减少 76%,项目数量下降 40%。

LP 结构「去美国化」:为规避政策风险,中国头部美元基金主动调整 LP 结构,降低美国资金比例,转而引入中东、欧洲、东南亚等地区的资金。例如,红杉中国新募资中美国 LP 占比从 30% 降至 15%。

美国国内压力:美国养老金、州立基金等大型 LP 因声誉风险对中国市场持保守态度,而富豪家族办公室等财务型 LP 虽仍有兴趣,但整体出资规模受限。

2. 募资端受阻与美元基金转型困境

美元募资冰封:2023 年第一季度外币基金募资规模同比下降 41.5%,美元基金募资周期延长,部分机构甚至因募资失败而注销,如中东基金 G42 Expansion Fund 成立仅 18 个月即退出中国市场。

转向人民币基金的挑战:美元基金试图募集人民币基金以延续生存,但难以适应政府引导基金的「返投」要求(如要求投资本地产业或完成招商目标),导致合作受阻。例如,山东某引导基金直言美元基金「思维模式未转变」,难以满足地方诉求。

3. 退出渠道受限与估值倒挂

IPO 退出难度加大:中国证监会阶段性收紧 IPO 审核,A 股上市门槛提高,导致美元基金依赖的 IPO 退出路径受阻。2024 年上半年 A 股 IPO 终止企业数量同比增长超 80%。

估值倒挂风险:一级市场高估值项目在二级市场表现不佳,加剧 LP 对美元基金回报能力的质疑。

替代退出方式不足:并购、S 基金等替代退出渠道尚未成熟,美元基金被迫长期持有资产,流动性压力陡增。

4. 政策导向与资本结构转型

国资主导市场:政府引导基金、地方产业基金等政策型 LP 占比超过 50%,投资方向聚焦硬科技、新能源等国家战略领域,而美元基金在资源整合和产业协同上缺乏优势。例如,2024 年上半年 90% 以上的大额融资由国资背景基金主导。

美元基金投资赛道边缘化:互联网、消费等美元基金传统优势领域热度消退,硬科技、先进制造等领域更依赖政府资金支持,美元基金难以适应这一转变。

5. 行业周期与市场信心变化

资本泡沫出清:过去十年美元基金推动的高估值项目面临调整,市场回归理性。例如,2021 年后未融资的独角兽中,超 50% 估值虚高,实际价值不足 10 亿美元。

美元基金「长期主义」失效:人民币基金更注重短期收益(如 DPI 考核),而美元基金的长周期模式(通常 10 年)在退出受阻和 LP 信心不足的背景下难以为继。

美元基金在中国市场的式微,本质上是全球资本流动格局重构、中国本土资本崛起以及政策导向共同作用的结果。短期内,美元基金可能通过调整 LP 结构(如引入中东资本)或转型双币种基金维持生存正规配资平台在哪找,但长期来看,其在中国创投市场的影响力将持续弱化。未来,国资与产业资本主导的「中国特色 VC 生态」将进一步强化,而美元基金需在专业性和资源整合能力上寻求突破,方能在细分领域保留一席之地。