交银丰润收益债券A/B为债券型-长债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比117.9%,现金占净值比0.64%。

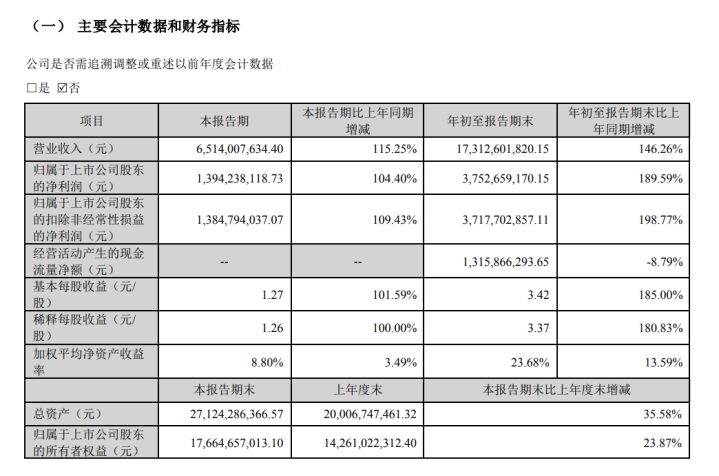

金融界10月22日消息,光模块龙头企业中际旭创发布2023年第三季度财报。数据显示,公司前三季度实现营业收入173.1亿元,同比大增146.26%;归属于上市公司股东的净利润37.53亿元,同比增长189.59%

供需失衡加剧,库存压力陡增

近年来,随着5G、数据中心等新基建的快速发展,光模块市场需求持续攀升。然而,受全球经济下行、疫情反复等因素影响,下游客户采购意愿有所减弱,导致光模块供需失衡问题日益突出。

从中际旭创财报数据可以看出,公司存货周转天数从2020年三季度末的213.9天上升至2023年三季度末的133.9天,虽有所改善但仍处于较高水平。这表明公司库存积压问题仍然存在,资金占用压力较大。同时,应收账款周转天数也从2020年三季度末的73.86天延长至2023年三季度末的60.89天,反映出下游客户回款速度有所放缓。

面对供需失衡的局面,中际旭创不得不采取降价促销等手段来消化库存。这不仅会压缩公司利润空间,还可能引发恶性价格竞争,进一步加剧行业洗牌。如何在保证市场份额的同时,有效控制库存风险,将是中际旭创亟需解决的难题。

研发投入不足,技术创新乏力

作为高科技企业,持续的技术创新是保持竞争优势的关键。然而,从财报数据来看,中际旭创在研发方面的投入力度似乎有所不足。2023年前三季度,中际旭创研发费用为8.96亿元,占营业收入的比重仅为5.18%。相比之下,同行业公司如光迅科技、新易盛等的研发投入占比均在8%以上。研发投入的相对不足可能导致中际旭创在新一代光模块技术上落后于竞争对手。

此外,中际旭创的专利申请数量也呈现下降趋势。据公开数据显示,公司2022年专利申请量为283件,较2021年的321件有所减少。这反映出公司在技术创新方面的动力可能有所减弱。

如果中际旭创不能及时加大研发投入,提升技术创新能力,可能会在未来的市场竞争中处于不利地位。特别是在400G、800G等高速光模块领域,如何保持技术领先优势将是公司面临的一大挑战。

国际化布局受阻,市场拓展困难

近年来,中际旭创积极推进国际化战略,努力开拓海外市场。然而,受全球贸易摩擦、地缘政治风险等因素影响,公司的国际化进程面临诸多障碍。

从财报数据可以看出,中际旭创的海外业务占比呈现波动态势。2023年前三季度,公司海外销售收入占比为61.2%,较2022年全年的64.8%有所下降。

如何在复杂多变的国际形势下,有效规避贸易风险,稳步推进海外布局,将是中际旭创亟需破解的难题。公司需要制定更加灵活多样的国际化战略,在维护现有市场份额的同时,积极开拓新的增长点。

本文源自:金融界正规的网络炒股配资